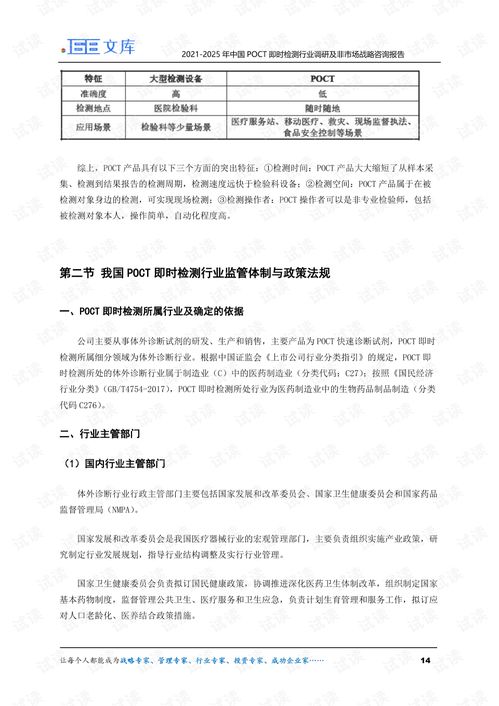

2023版中國(guó)醫(yī)療保險(xiǎn)行業(yè)市場(chǎng)深度分析研究報(bào)告

隨著我國(guó)社會(huì)經(jīng)濟(jì)的持續(xù)發(fā)展和人口結(jié)構(gòu)的變化,醫(yī)療保險(xiǎn)行業(yè)作為社會(huì)保障體系的核心組成部分,其市場(chǎng)格局、政策環(huán)境及發(fā)展模式正經(jīng)歷深刻變革。本報(bào)告旨在基于智研咨詢的市場(chǎng)信息咨詢與調(diào)查,對(duì)2023年中國(guó)醫(yī)療保險(xiǎn)行業(yè)進(jìn)行深度剖析,以期為行業(yè)參與者、投資者及相關(guān)決策者提供有價(jià)值的參考。

一、行業(yè)發(fā)展背景與宏觀環(huán)境

中國(guó)醫(yī)療保險(xiǎn)市場(chǎng)的發(fā)展與宏觀經(jīng)濟(jì)、人口老齡化、醫(yī)療技術(shù)進(jìn)步及國(guó)家政策導(dǎo)向緊密相連。隨著《“健康中國(guó)2030”規(guī)劃綱要》的深入推進(jìn),多層次醫(yī)療保障體系加速構(gòu)建,商業(yè)健康保險(xiǎn)作為基本醫(yī)保的重要補(bǔ)充,其重要性日益凸顯。居民健康意識(shí)提升和消費(fèi)升級(jí)趨勢(shì),為醫(yī)療保險(xiǎn)產(chǎn)品創(chuàng)新和服務(wù)拓展提供了廣闊空間。

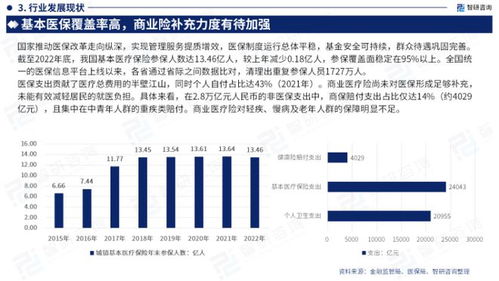

二、市場(chǎng)現(xiàn)狀與規(guī)模分析

根據(jù)最新數(shù)據(jù),2023年中國(guó)醫(yī)療保險(xiǎn)市場(chǎng)規(guī)模繼續(xù)保持穩(wěn)健增長(zhǎng)。基本醫(yī)療保險(xiǎn)參保率穩(wěn)定在95%以上,覆蓋人口超過(guò)13億,基金運(yùn)行總體平穩(wěn)。商業(yè)健康保險(xiǎn)方面,保費(fèi)收入呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì),特別是重疾險(xiǎn)、醫(yī)療險(xiǎn)等保障型產(chǎn)品需求旺盛。互聯(lián)網(wǎng)技術(shù)的融合應(yīng)用,如在線投保、智能核保、快速理賠等,顯著提升了服務(wù)效率和用戶體驗(yàn),推動(dòng)了市場(chǎng)滲透率的提高。

三、競(jìng)爭(zhēng)格局與主要參與者

當(dāng)前,中國(guó)醫(yī)療保險(xiǎn)市場(chǎng)呈現(xiàn)多元化競(jìng)爭(zhēng)格局。主要參與者包括國(guó)有大型保險(xiǎn)公司、股份制保險(xiǎn)公司、專業(yè)健康保險(xiǎn)公司以及新興的互聯(lián)網(wǎng)保險(xiǎn)平臺(tái)。國(guó)有企業(yè)在政策資源和渠道網(wǎng)絡(luò)方面具有傳統(tǒng)優(yōu)勢(shì),而市場(chǎng)化機(jī)構(gòu)則在產(chǎn)品創(chuàng)新和精準(zhǔn)營(yíng)銷上表現(xiàn)活躍。跨界合作成為新趨勢(shì),保險(xiǎn)公司與醫(yī)療機(jī)構(gòu)、醫(yī)藥企業(yè)、科技公司的協(xié)同日益緊密,共同構(gòu)建“保險(xiǎn)+醫(yī)療+健康管理”的生態(tài)閉環(huán)。

四、產(chǎn)品創(chuàng)新與消費(fèi)者行為

在產(chǎn)品層面,定制化、多樣化的醫(yī)療保險(xiǎn)產(chǎn)品不斷涌現(xiàn)。除了傳統(tǒng)的住院醫(yī)療和重疾保障外,特定疾病保險(xiǎn)、長(zhǎng)期護(hù)理保險(xiǎn)、高端醫(yī)療險(xiǎn)等細(xì)分市場(chǎng)快速發(fā)展。消費(fèi)者行為方面,年輕一代更傾向于通過(guò)數(shù)字化渠道了解和購(gòu)買保險(xiǎn),對(duì)保障范圍、性價(jià)比及增值服務(wù)(如健康咨詢、就醫(yī)綠通)的關(guān)注度顯著提升。這促使保險(xiǎn)公司從單純的風(fēng)險(xiǎn)補(bǔ)償者向綜合健康服務(wù)提供商轉(zhuǎn)型。

五、政策法規(guī)與監(jiān)管動(dòng)態(tài)

政策環(huán)境是影響醫(yī)療保險(xiǎn)行業(yè)發(fā)展的重要因素。2023年,監(jiān)管機(jī)構(gòu)持續(xù)加強(qiáng)對(duì)市場(chǎng)行為的規(guī)范,強(qiáng)調(diào)保險(xiǎn)姓“保”的原則,推動(dòng)行業(yè)回歸保障本源。在鼓勵(lì)創(chuàng)新的對(duì)產(chǎn)品設(shè)計(jì)、銷售宣傳、資金運(yùn)用等方面提出更嚴(yán)格要求,以防范金融風(fēng)險(xiǎn)和保障消費(fèi)者權(quán)益。醫(yī)保支付方式改革(如DRG/DIP付費(fèi))的深化,也為商業(yè)保險(xiǎn)與基本醫(yī)保的銜接創(chuàng)造了新機(jī)遇。

六、挑戰(zhàn)與機(jī)遇并存

盡管前景廣闊,但行業(yè)仍面臨諸多挑戰(zhàn)。例如,醫(yī)療費(fèi)用持續(xù)上漲給保險(xiǎn)基金帶來(lái)壓力,逆選擇風(fēng)險(xiǎn)和道德風(fēng)險(xiǎn)需有效管控;同質(zhì)化競(jìng)爭(zhēng)加劇,差異化能力有待提升;數(shù)據(jù)安全和隱私保護(hù)在數(shù)字化進(jìn)程中至關(guān)重要。另一方面,老齡化社會(huì)帶來(lái)的長(zhǎng)期護(hù)理需求、慢性病管理市場(chǎng)的擴(kuò)大、科技賦能下的精準(zhǔn)定價(jià)和風(fēng)控等,均為行業(yè)提供了新的增長(zhǎng)點(diǎn)。

七、未來(lái)發(fā)展趨勢(shì)展望

中國(guó)醫(yī)療保險(xiǎn)行業(yè)將朝著更加專業(yè)化、數(shù)字化和生態(tài)化的方向發(fā)展。預(yù)計(jì)商業(yè)健康保險(xiǎn)在多層次保障體系中的比重將進(jìn)一步上升;人工智能、大數(shù)據(jù)等技術(shù)的應(yīng)用將深化,推動(dòng)個(gè)性化產(chǎn)品和智能服務(wù)的普及;整合型健康管理模式將成為核心競(jìng)爭(zhēng)力,保險(xiǎn)公司通過(guò)構(gòu)建健康生態(tài)圈,實(shí)現(xiàn)從事后賠付到事前預(yù)防的轉(zhuǎn)變。在政策引導(dǎo)下,普惠型保險(xiǎn)產(chǎn)品有望覆蓋更廣泛人群,促進(jìn)社會(huì)公平與穩(wěn)定。

2023年的中國(guó)醫(yī)療保險(xiǎn)市場(chǎng)正處于轉(zhuǎn)型升級(jí)的關(guān)鍵階段。智研咨詢通過(guò)深入的市場(chǎng)調(diào)查與信息分析,揭示出行業(yè)在規(guī)模擴(kuò)張、創(chuàng)新加速、監(jiān)管完善中穩(wěn)步前行。面對(duì)內(nèi)外部環(huán)境的變革,市場(chǎng)參與者需積極把握趨勢(shì),強(qiáng)化風(fēng)險(xiǎn)管控,提升服務(wù)價(jià)值,以在日益激烈的競(jìng)爭(zhēng)中贏得可持續(xù)發(fā)展。本報(bào)告旨在為相關(guān)方提供全面、客觀的洞察,助力行業(yè)健康有序成長(zhǎng)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.sitecatalyst.com.cn/product/74.html

更新時(shí)間:2026-03-25 21:46:42